【本当に必要な保険3つ!】保険料を節約して固定費を削減しよう!

保険ってたくさんあるし、難しくてよくわからない・・

見直しも必要なの?

今回は、こんな悩みを解決します!

1.保険は何のために入るの?

2.保険を見直したほうがいい理由

3.本当に必要な3つの保険

この記事を読めば、本当に必要な保険がわかるから、ムダな固定費が削減につながるよ!

過去に私が失敗をした経験から、このガイドを見てくれた人が、保険で損をしないようにまとめました!

ちなみに過去の私は・・・

手数料がかなり引かれていることも知らずに、貯蓄型の保険に加入していたんだよね・・

思いきってプロに相談して見直したけど、結果的に大損してしまった・・

でも、黒歴史があったからこそ、

今は、月に数千円の保険料で、本当に自分に必要な保険に加入することができているよ!✨

固定費の削減をしたら家計が楽になって、好きな旅行に行けたり、本当に使いたいところにお金を使えるようになった✨

保険は種類もたくさんあるし、最初は難しいから、専門家に相談してよかったと感じてるよ🥰

保険は何のために入るのか?

過去の私のように損しないためにも、

保険は何のために入るのか、目的をはっきりさせることが大切🙆

その①:生活が困窮する事態に備える

保険は、起こる可能性は低いけど、万が一起こってしまった場合、生活が困窮する事態に備えるために加入します。

起きてしまっても、小さな損失ですむなら貯金で備えるという考え方が基本だよ!

私は最初、この考え方を持っていなかったから、先の事を心配して、ムダな保険にたくさん加入していた…😭

低い確率・大きな損失の場合

例えば、一家の大黒柱が亡くなるなどの場合で、

低い確率だけど、大きな損失……これは保険で備えます。

高い確率・低い確率

小さな損失……これは貯金で備えます。

→確率はどうであれ、損失が少ないなら貯金で備えるという考え方を持つと、あれこれ保険に加入しなくてすむので失敗しにくくなるよ。

心配するときりがないし、家計の圧迫につながってしまう・・😂

保険は、公的保険で足りない分を、民間の保険で補うという考え方が基本にだよ!

日本はすべての国民が公的医療保険に加入する国民皆保険制度を導入しています。

特に会社員の場合は、公的保険が充実しているから、まずは公的保険を確認してみよう!

公的な保障を知ることで、ムダな保険に加入することを防げます✊✊

「何か起こったら保険で備えよう」と考えがちだけど、保険料の支払いが多くなれば、貯蓄に回せるお金が少なくなるし、本当に使いたいところに回せるお金が減ってしまうよね😭

少ない金額の損失なら、貯金で備えるという割り切った考え方を持つ!これが大事。

貯金がない場合は、貯まるまでの間、保険に加入して万が一に備える方法も一つです!

保険を見直すべき2つの理由

保険を見直すべき2つの理由を説明していきます!

理由①:固定費の削減に効果的だから

1つ目の理由は、固定費の削減に効果的だからです。

保険は支払う金額も大きく、人生の5大支出の1つと言われています。

参考までに・・

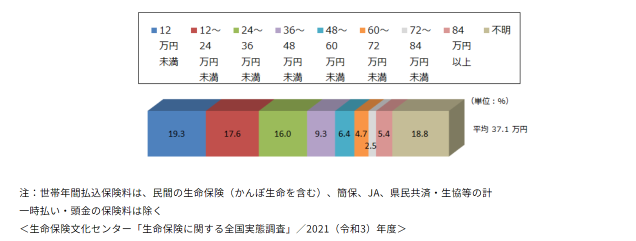

★世帯年間払込保険料

払込保険料の平均は年37万1000円(月3万916円)!😮

私はこれ以上払ってた・・😑

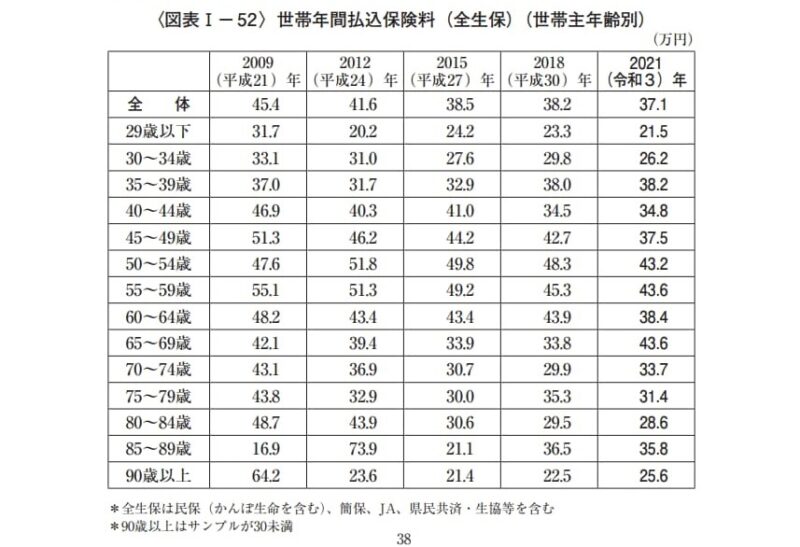

★世帯主年齢別での生命保険の平均保険料

出典:令和3年度 生命保険に関する全国実態調査」(生命保険文化センター)

この金額に医療保険などは含まれていないため、実際の年間保険料はもっと高くなるよ😣

保険の見直しをすれば、固定費の削減ができる人はたくさんいそうだね😶

理由②:ムダな支出を減らせば、必要な部分にお金をまわせるから

2つ目の理由は、ムダな支出を減らせれば、本当に必要な部分にお金をかけられるから!

どうせなら、ムダな支出は減らして貯金や趣味、自己投資にお金をまわせたらいいよね!

本当に必要な3つの保険

家族の有無や、自分の置かれている状況、資産などによって必要な保険は変わるけど、

保険に悩んだら、まずはこの3つから考えてみるのがおすすめだよ!

本当に必要な保険3つ!

- 掛け捨ての生命保険(自分が亡くなった時に生活に困る家族がいる場合)

- 自動車保険

- 火災保険

ちなみに、

自分に必要な保険を知るには、ライフプランを作るのがオススメ!

ライフプランを作ると、いつまでにいくら必要かわかるから、保険でどう備えたらいいのかもわかってくるよ

だから、漠然とした不安から解消されて、目的に向かってすすむことができるようになるよ✨

日本は公的医療保険が充実しているので、足りない部分を民間の保険でカバーすればいい!

民間の保険でカバーする必要があるのはこんなとき・・

- 一家の大黒柱が亡くなる

- 交通事故で、相手にけがを負わせてしまう

- 火事をおこしてしまう

必要な保険①:掛け捨ての生命保険

自分が亡くなった時に生活に困る家族がいる場合に必要です。

まだ自立できない子どもの生活費、教育費などを残す必要があるから。

例えば、独身の一人暮らしなら、死亡保障の保険はまだ不要なことも多いです。

掛け捨ての生命保険なら、5000円以内の保険料で十分な保障を受けられることがほとんど。

少ない保険料で大きな保障が得られるから、収入保障保険などを検討してみてね!

★ここで社会保障制度を確認しておきます。

医療保険:病気や怪我で受診した際に、医療費負担を軽減してくれる制度

年金保険

介護保険

雇用保険

労災保険

①医療保険

傷病手当金:病気やケガが原因で働くことができなくなった際に、月給の約6割を最長1年6カ月間受給できる

出産手当金:健康保険の被保険者が出産のため会社を休んだ際に支給される

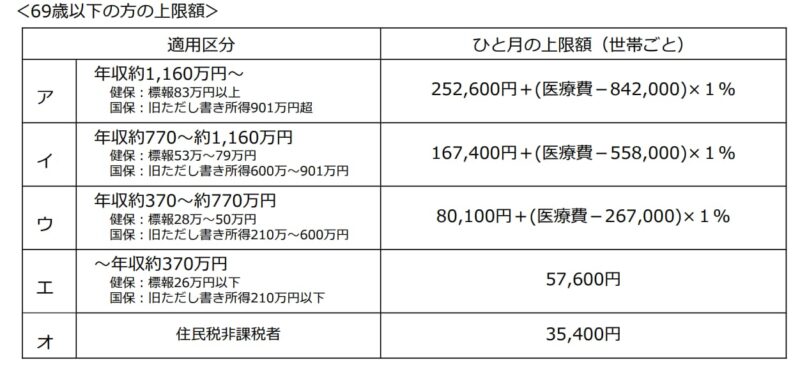

高額医療費制度:月に医療費がどれだけかかっても、自己負担限度額を超えた 分は国が負担してくれます。

高額医療費制度:年収から見たひと月の医療費支払い上限額

②年金保険

老齢年金:原則65歳から資金を受け取ることができる

障害年金:ケガや病気などが原因で生活や仕事が制限された場合に受け取ることができる

遺族年金:亡くなった方の遺族に対して給付される

③介護保険:失業や就労が困難な場合などに必要な給付をする

④雇用保険:失業や就労が困難な場合などに必要な給付をする

⑤労災保険:勤務中や通勤中に発生した病気や怪我に対して、医療費や休業の保障をする

出典:厚生労働省ホームページ

※高額医療費制度を利用した場合

月収30万円程の会社員の場合、自己負担限度額は8万円程ですむから、医療保険は貯金で備えるのがオススメ!

ただ、差額ベッド代・・個室などを利用した場合は別途かかるから、

この辺を検討したうえで、加入の有無を考えてみてね!

必要な保険②:自動車保険

任意保険は対人・対物賠償責任保険を限度額無制限で加入するのがオススメです!

※自動車保険は自賠責保険(強制加入)と任意保険にわかれます。

事故で相手にけがを負わせてしまう最悪死亡のケースなどは、何億もの補償が必要になることがあります。

必要な保険③:火災保険

火災保険は、事故や災害で建物や家財が損害を受けた際に補償してくれる保険です。

賃貸で、入居の際に加入した火災保険を継続している場合、補償内容と保険料を他の保険と比較して、割安な保険に自分で変更することが可能だよ!ネット型が割安!

持ち家の場合でも、不要な補償などで保険料が高くなっている可能性もあるので、一度見直してみることをおすすめします🙌

火災保険は、中途解約しても、残りの保険料は返金されるから、他と比較して選んでね!

不要な保険はどんな保険?

その他の保険についても考えてみます。

必要な保険はそれぞれだから、一つの参考にしてみてね!

医療保険

医療保険は、けがや病気で入した際などに保障してくれる保険です。

医療保険は不要の人も多い・・・

なぜなら、日本は公的医療保険が充実しているから。

でも、医療保険に入っている方は多いよね。

実際、自分も働き始めてからずっと加入していました。

医療保険に入っていないと心配…と感じるケースはこんな理由が考えられます・・

けがや病気をして医療費が高額になった時

けがや病気で長期間働けないとき

障害をおってしまった時

公的医療保険のおさらい…

高額療養費制度…月に医療費がどれだけかかっても自己負担限度額を超えた分は国が負担してくれる

休業補償給付…働ける状態になるまで月給の約8割を受給できる

傷病手当金…最長1年6カ月間、月給の約6割を受給できる

障害年金…障害が残って仕事に復帰できない場合に受給できる

けがや病気に関しては、公的医療保険と貯金で十分備えられそう!

だけど、さっき言った差額ベッド代などは別途必要だから、そこは考えてみてね!

参考までに・・

いらない保険 生命保険会社が知られたくない「本当の話」 (講談社+α新書)

「保険のプロ」が生命保険に入らないもっともな理由 (青春新書プレイブックス)

参考までに、保険会社を退職された方が、不要な保険について書かれた本です。

貯蓄型保険

貯蓄型保険:生命保険と投資信託がセットになった保険です。

保険と貯金は別に考えるのが鉄則!!

…これが失敗から学んだこと😑

基本、保険と貯金は別に考えることが大切です。

なぜかというと、加入した時点で保険会社への手数料が大きく引かれるので、貯金としてのメリットはかなり低いです。

保険期間は10年、15年と長いことが多く、加入してから解約返戻金が100%になるにはかなりの年数を要し、加入した時点でマイナスからのスタートです💦

また、中途解約した場合は元本割れがほとんど。

満期になれば100%以上で返ってくるし、保険の効果もあっていいと考える方もいると思いますが、コスパが悪いです。

最初から保険と貯金は別で運用した方が、お金を増やすうえでは効率がいいです。

貯蓄型保険は保険料は高く、保障額は低いことが多いので注意!

大きな保障が必要な場合は、安い保険料で十分な保障が得られる掛け捨ての生命保険に加入するのがオススメ!

学資保険

被保険者(親)にもしものことがあった場合には、それ以降の保険料の払い込みは免除され、保障も受け取れるので、安心を買いたい人には向いていると思います

ただ、長い期間資金を拘束されます。10年、20年という間には不測の事態も起こり得ます。

保険は保険会社の倒産などで、最悪不払いになることもあります。

利回りは低く、保険会社に手数料を支払い、中途解約に至ってしまった場合は元本割れを起こす可能性があります。

使う時期が決まっている資金は、元本の安全性も考慮して検討してね!

外貨建て保険・変額保険

為替変動による元本割れリスクがあり、手数料による実質利回りが低いです。

貯蓄として加入する方も多いですが、保険と投資は別に考えよう!が基本🙆

まとめ 保険を見直して固定費を削減しよう!

必要な保険に絞って加入することで、ムダな支出を減らし、固定費を削減することができます!

保険を見直すべき理由

- 固定費の削減に効果的だから

- ムダな支出を減らし、本当に必要な部分にお金をまわせるから

ムダな保険料を支払わずにすめば、確実に固定費を下げることができるし、貯金、趣味、自己投資など、余裕資金に回すことができる!

本当に必要な保険は3つ。

- 掛け捨ての生命保険(自分が亡くなった時に生活に困る家族がいる場合)

- 自動車保険

- 火災保険

まずは自分が受けられる公的保険を知り、足りない部分を民間の保険でカバーしよう。

保険は結婚、出産など、人生の色々のタイミングで見直すことが大切!

今加入している保険も、一度見直してみてね!

ライフプランを作れば、この先必要な金額が可視化されるから、そこから逆算してお金を貯めていくことができるよ!一度作ってみてね!

私は保険の見直しで年間60万近く浮いて、そこから家計も整っていったんだよね・・

見直してなかったら、今でもムダなお金を払い続けていたかもしれない・・

教育資金や老後資金、今の楽しみ・・本当に使いたいところにお金を使えるようにしていこう!

もしわからないことがあれが、いつでも気軽にDMしてね!!

最後まで見てくれてありがとう💓

悩んだら、プロに相談することも検討してみてね!