お金の不安をなくす7ステップ|40代からの家計の立て直し方

毎月お金が足りない、老後が怖い…。でも何から手をつければいいかわからなくて、結局何も変わっていないんです。

私も40代になるまで同じ状態でした。変わったのは、正しい順番で動き始めてからです。

こんにちは、ゆなです。

もともと浪費家で、元証券会社勤務なのに、自分のお金を投資に回すのが怖くて動けない。毎月なんとなく使って、気づけば残高スカスカ。「貯金しなきゃ」と思いながら、何年もやり過ごしていました。

40代でシングルマザーになったことで、本気でお金と向き合うことにしました。

やったことはシンプルです。正しい順番で、一つずつ進めただけ。今は毎月7万円を積み立てながら、老後の見通しも立ちました。

「何から始めればいいかわからない」という方のために、私が実践してきた家計改善の7ステップをまとめました。

出遅れてしまったと思っている人も、大丈夫。お金は、いつからでも立て直せます。

- お金が貯まらない本当の理由

- 家計を整えるための正しい順番(7ステップ)

- 固定費・変動費の具体的な見直し方

- 40〜50代から始める投資の最初の一歩

- 節約だけで終わらせない「楽しむお金」のつくり方

Step1:現状を把握する

Step2:貯める目標金額を決める

Step3:家計を見直す(固定費 → 変動費の順)

Step4:お金の流れを自動化する

Step5:お金を貯める(生活防衛費・特別費)

Step6:投資でお金を増やす

Step7:「今を楽しむお金」をつくる

お金が貯まらないのは「順番」が間違っているから

「もっとしっかりしなきゃ」「意志が弱いから貯められない」。そう思ってきた方も多いと思います。

でも実は、お金が貯まらない理由のほとんどは、意志の問題ではなく「順番」の問題です。

たとえば、先に固定費を削らないと、積み立てる余裕が生まれません。目標金額を決める前に家計を見直しても、「どこまで削ればいいか」の基準がないまま動くことになる。

順番が違うだけで、同じ努力が空回りします。逆に言えば、正しい順番で動くだけで、特別なことをしなくても結果が出ます。

私が変われたのも、この順番を知ってからです。一つずつ解説していきます。

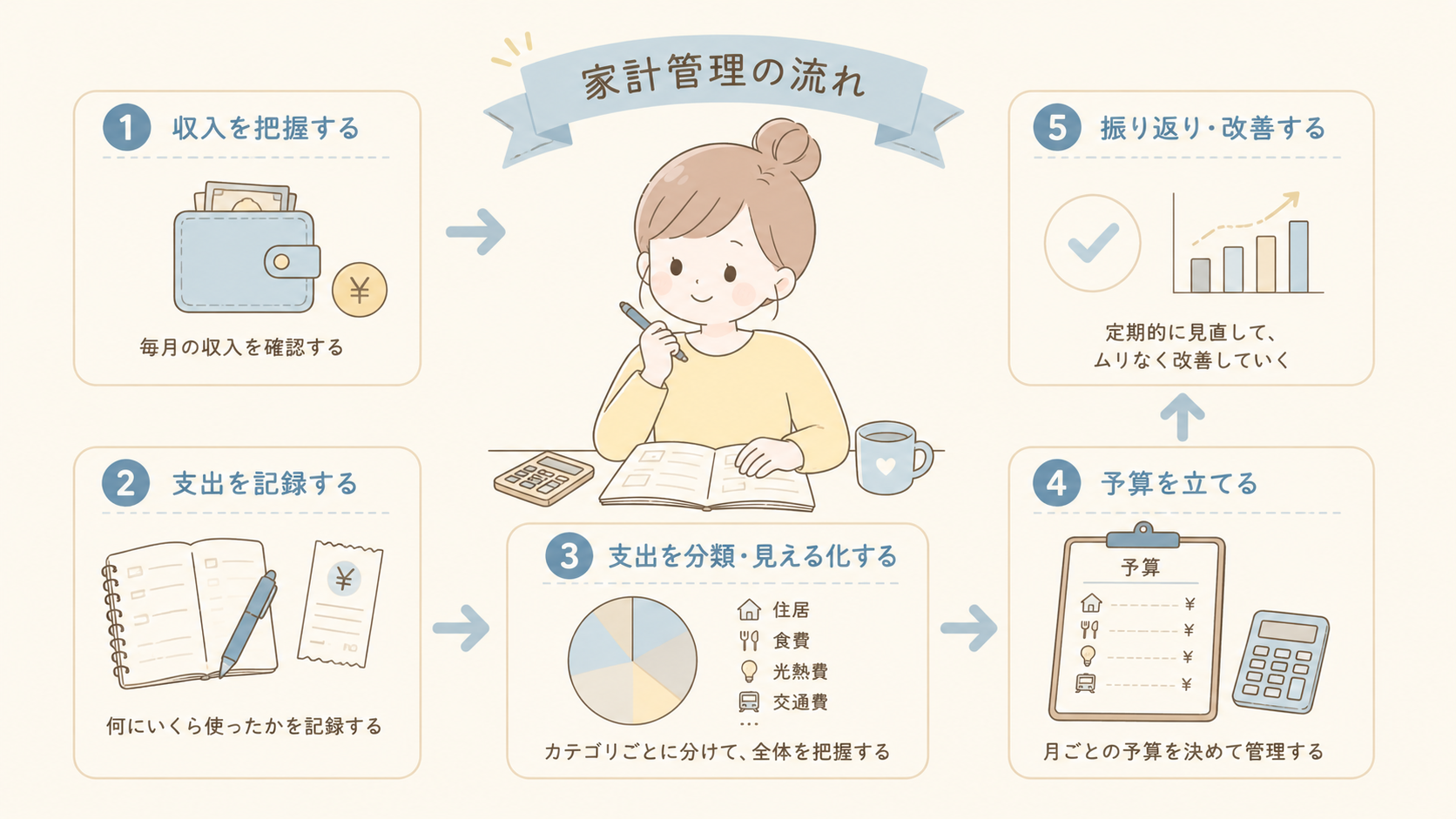

Step1|今の家計を数字で把握する

お金を貯めるなら、まず「今の自分の状態」を知ることから始まります。

ちょっと面倒だなって思いますよね。でも、現実を数字で見ることが、すべてのスタートです。

- 毎月の収支を把握する

- 今ある貯蓄の合計を出す(保険・投資も含めて)

- 抱えている負債(ローン・奨学金)を書き出す

家計簿アプリで自動記録する

家計簿って何度試しても続かないんですよね…

手入力が面倒な方は、家計簿アプリがおすすめです。銀行やクレカを連携するだけで、ほぼ自動で記録されます。

特におすすめの家計簿アプリはこの2つです。

Zaim マネーフォワード

3ヶ月ほど続けると自分のお金の傾向が見えてきます。「食費は思ったより少ないけど、コンビニで月1万以上消えていた」。そういう発見が、節約の入口になります。

家計簿が続かなかった私がマネーフォワードを続けられた理由は、こちらの記事に書いています。

※登録は3分ほど。無料版のまま使い続けられます。

貯蓄と負債も全部書き出す

今持っているお金と借りているお金を、すべて数字にします。

銀行残高・保険の解約返戻金・投資残高・ローン残高・奨学金など、全部まとめて「今の自分の純資産」を把握しておきましょう。

住宅ローンがある方は、借り換えシミュレーションをやってみると、固定費を下げられることもあります。

Step2|目標金額をライフプランで逆算する

「とにかく貯めなきゃ」という状態と、「いつまでにいくら必要か決まっている」状態では、行動の速度が全然違います。

目標が決まると「貯める分」と「今使っていい分」が明確になります。我慢するだけの家計から抜け出すきっかけになることもあります。

ライフプランがないと「いつまでにいくら」が決まらない

「老後2,000万円が必要」という言葉を聞いたことがある方も多いと思います。でも、これは全員に当てはまる数字ではありません。自分に必要な金額は、ライフプランで逆算してはじめてわかります。

子どもの進学・定年・老後といった大きなイベントをざっくり書き出すだけで、お金の全体像が見えてきます。私はFPさんに相談してライフプランを作ってもらい、漠然とした不安がかなり小さくなりました。

ライフプランを作るなら、FP(ファイナンシャルプランナー)への無料相談がおすすめです。私が使ったのはマネーキャリア。勧誘なし・何度でも無料で相談できます。

▼ 必要なお金も、使えるお金も一緒に整理できます

※完全無料・勧誘なし

Step3|固定費から手をつける(変動費より先に)

目標が決まったら、次は「お金の出口」を整える番です。

大事なのは順番。固定費から先に手をつけること。

私も最初は食費を頑張って削っていましたが、効率が悪いです。

固定費は一度見直せば、毎月ずっと節約効果が続きます。スマホ代を月2,000円下げるだけでも年間2万4千円。10年で24万円の差になります。

固定費の見直し

- 住居費の見直し(賃貸なら引越し含、持ち家ならローンの借り換え検討)

- 保険の見直し(払いすぎはないか)

- 電気・ガス会社の見直し(無料で料金比較できます)

- 通信費の見直し(格安SIMで月2,000〜3,000円削減も)

- サブスクの見直し(クレカ明細を1項目ずつ確認する)

住居費の目安は手取りの25〜30%以内が理想です。

保険は特に見直し効果が大きい項目です。

日本には健康保険・雇用保険など手厚い公的保険があります。まず公的保険でカバーできる範囲を確認して、足りない分だけを民間保険で補うのが基本です。

私は昔「貯蓄型保険」に3本加入して、中途解約で合計100万円ほど損しました。でも解約・見直しした結果、年間42万円ほどの固定費を削減できました。

「なんとなく入ったまま」の保険がある方は要確認です。

変動費は「予算の上限」を決めるだけでいい

変動費は、項目ごとに予算の上限を決めることが効果的です。「食費は〇○円まで」と上限を決めるだけで、自然と使いすぎを防げます。ただ、切り詰めすぎは長続きしません。無理のない予算で長く続けることを優先しましょう。

- 食費

- 日用品

- 医療費

- 交通費

- 美容・被服費

- 交際費

- 娯楽費

- 小さな出費(コンビニ・自販機など)

予算を立てるときに、FP横山光昭さんの「家計の黄金比」が参考になります。

手取りに対する理想の支出割合

固定費・変動費・貯蓄の割合

固定費:45% …住居費・保険・通信費など

変動費:35% …食費・日用品など

貯蓄: 20%

※FP横山光昭さんの黄金比を参考にしています

★月収30万円の場合の例

黄金比はあくまで「目安」。自分が無理なく続けられるバランスを探ることが大切です。ぴったり合わせることが目的ではありません。

Step4|先取り貯金で「自動で貯まる仕組み」をつくる

家計の見直しができたら、次は「自動的にお金が貯まる仕組みをつくる」ステップです。

ここで大事なのは、先取り貯金(給料が入ったら、まず貯蓄分を別口座に移すこと)です。

収入 ー 貯蓄 = 使えるお金 ←これが基本

「余ったら貯める」では一生貯まりません。「先に貯めて、残りでやりくりする」この順番を変えるだけで、お金の貯まり方が劇的に変わります。

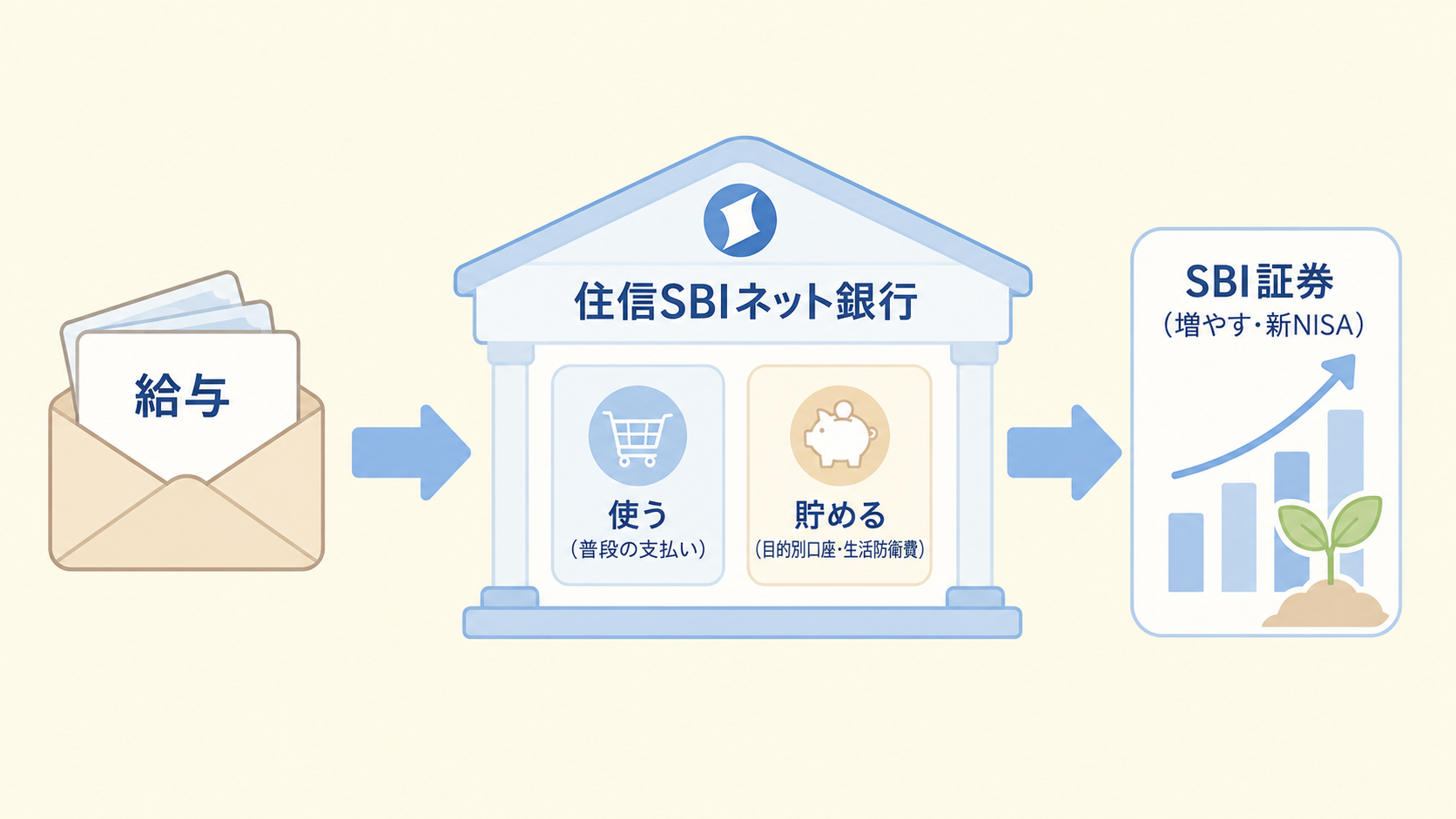

口座3つで役割を分ける

貯める口座:生活防衛資金など。すぐ引き出せるお金

使う口座:普段の支払い・生活費用

増やす口座:投資でじっくり育てるお金

我が家は今、住信SBIネット銀行に集約して、シンプルに管理しています。

あれこれ連携させるより、シンプルなほうが続けやすいと感じています。

給与・使う口座 住信SBIネット銀行(給与の受け取りから普段の支払いまで)

貯める口座 住信SBIの「目的別口座」(生活防衛費はここ)

増やす口座 SBI証券(新NISA)

給与の入る銀行に役割をまとめたので、面倒な振り替え設定はほぼ不要になりました。口座の数を増やさなくても、「使う・貯める・増やす」の仕組みは作れます。

ちなみに、この仕組みは楽天銀行×楽天証券の組み合わせでも同じように作れます。普段お使いの銀行に合わせて大丈夫です。

Step5|生活防衛費を先に確保する

最初に貯めるべきは生活防衛費。「万が一のとき、生活が続けられるお金」のことです。

病気・失業・急な出費。人生には予期しないことが起きます。年齢を重ねるほど、ここを先に確保しておくことが安心の土台になります。

基本的には、投資を始めるのはこの生活防衛費を確保した後です。

生活防衛費の目安

生活費の3ヶ月〜1年分

(会社員は3〜6ヶ月、フリーランスは1年分が目安)

特別費も毎月積み立てておく

特別費とは、毎月ではないけど年に一度などまとまってかかる費用のこと。これを準備しておくだけで、毎月の家計が赤字になりにくくなります。

冠婚葬祭/家電の買い替え/車検代/保険料/家賃更新料/旅行/子どもの行事費用/固定資産税・自動車税など

特別費の貯め方

毎月積み立てる場合

例:年間の特別費合計が12万円の場合 → 12万円 ÷ 12ヶ月 = 毎月1万円を積み立てる

毎月の積み立てが難しければ、ボーナスでまとめて準備してもOKです。

特別費は普段使いの口座と分けて管理するのがポイントです。住信SBIネット銀行の「目的別口座」機能を使うと、「旅行用」「車検用」と名前をつけて分けられます。

Step6|新NISAで投資をスタートする

ここまで進んできたら、いよいよ投資をはじめて、お金にも働いてもらう段階です。

「投資」という言葉、こわいですよね。私も証券会社に勤めていたのに、自分のお金を投資に回すのは長年怖くて動けませんでした。

でも物価は上がり続けているのに、銀行預金の金利はほぼゼロ。貯金だけでは、じわじわと「お金の価値」が目減りしていきます。

50代から投資って、もう遅くないですか…?

全然遅くないです。長期積立投資の代表「S&P500」は、15年以上保有した場合の元本割れデータがないという実績があります。50代から始めても、15年後は65歳。老後資金を育てる時間は十分あります。

まず活用したいのが、国の非課税制度「新NISA」。利益に税金がかからず、100円から始められる制度です(出典:金融庁「NISAを知る:NISA特設ウェブサイト」)。

私は3,000円から始めて、少しずつ金額を上げていきました。今は毎月合計7万円ほど積み立てできるようになっています。

私が実際にやっている投資はこの3つ

①新NISA→ 教育資金・老後資金をじっくり育てる

②iDeCo(税制優遇のある個人型年金)→ 老後資金づくり

③不動産クラファン→ 比較的短期で分配金を受け取れる(お小遣い)

新NISAを始めるなら、SBI証券がおすすめです。手数料が安く、スマホで最短翌日に口座開設できます。

普段から楽天市場や楽天カードをよく使う方は、楽天証券×楽天銀行×楽天カードの組み合わせも相性が良いです。

私も楽天は使っていて、ポイントの貯まりやすさは魅力です。

今の積み立てはSBI証券にしていますが、どちらにも手数料の安い優良な商品がそろっています。普段使っているサービスに合わせて選べば大丈夫です。

まずSBI証券の口座開設から始めよう

口座開設は無料・スマホで10分でできます。開設だけして、積み立て金額は後から決めてもOK。

SBI証券の口座開設手順はこちら(画像付きで解説)

「いきなり投資はこわい…」という方は、先にお金の勉強から入るのも一つの方法です。

私の経験上、お金の知識はそのまま自分と家族を守る力になります。

家計から投資まで無料で学べる講座は、こちらで紹介しています。

Step7|「今を楽しむお金」をつくる

最後のステップは、意外に思われるかもしれません。

「今を楽しむお金」を、自分のために用意することです。

実は私、家計の立て直しに夢中になりすぎて、節約ばかりで大事な時間まで犠牲にしてしまった時期があります。

削ることが目的になると、家計は整っても毎日が楽しくなくなります。

それでは長続きしません。

だから今は、Step1〜6で家計を整えたうえで、「楽しむためのお金」を最初から予算に組み込むようにしています。

私の場合は、1万円から始められる不動産クラウドファンディングで、分配金を自分のお小遣いにしています。

投資で楽しむって、危なくないですか…?

リスクはあります。だから「順番」が大事なんです。私は生活費や教育費には絶対に手をつけないと決めています。

「楽しむお金」の鉄則

- 生活費・教育費・生活防衛費は絶対に使わない

- 元本割れの可能性はゼロではない(これはどんな投資でも同じです)。だから使う予定のないお金だけで行う

- 1つのサービスに集中させず、少額ずつ分散する

- Step1〜6を終えてから。順番を飛ばさない

不動産クラファンの仕組みは、こちらの記事で解説しています。

まとめ:40〜50代からでも、一歩ずつ確実に前に進める

お金の不安をなくす7ステップ

Step1:現状を把握する(家計簿・貯蓄・ローンの確認)

Step2:目標金額を決める(ライフプランで逆算)

Step3:家計を見直す(固定費→変動費の順で)

Step4:お金の流れを自動化する(先取り貯金・口座の自動化)

Step5:お金を貯める(生活防衛費→特別費)

Step6:お金を増やす(NISAで投資スタート)

Step7:「今を楽しむお金」をつくる

「50代からじゃもう遅い」——そんなことはありません。

浪費家で30代後半まで貯金ゼロ、シングルマザーになって、保険で100万円損して——それでも、ここまで来れました。今は老後の資金の見通しがついて、以前のような大きな不安はなくなりました。

完璧にやることより、まず一歩動くこと。Step1の家計簿から始めるだけで十分です。一歩ずつ進んでいきましょう。

子どもの教育費が気になる方は、こちらもどうぞ。

※当ブログの内容は情報提供を目的としたものであり、特定の金融商品の勧誘や個別の投資助言を行うものではありません。投資・保険などの最終的な判断は、ご自身の責任でお願いいたします。