50代からでも間に合う新NISA入門

NISAって聞くけど、私みたいな素人でも本当にできるのかな…

元証券会社勤務なのに投資が怖くて長年動けなかった私でも、始めたら難しくなかったよ!

こんにちは、ゆなです。

元証券会社に勤めていたのに投資が怖くて動けなかった私が、今は毎月7万円の積み立てができるようになりました。

「投資って怖い。でも貯金だけじゃ老後が不安で、動けない…」

そんな方のために、今回は50代からでも間に合う新NISAの始め方をまとめました。

難しい知識はいりません。月1万円・インデックスファンド1本から始めれば十分。あとはほったらかしでOKです。

- 新NISAとは何か(仕組みと旧NISAとの違い)

- 50代が今すぐ始めるべき5つの理由

- なぜ貯金だけではダメなのか

- 何をどこで買えばいいか(投資信託の選び方)

- リスクを下げながら増やすコツ

結論から言うと、新NISAは難しくありません。50代から始めても老後までに十分な資産をつくれます。

まずSBI証券の口座開設から始めよう

口座開設は無料・スマホで10分でできます。開設だけして、積み立て金額は後から決めてもOK。

SBI証券の口座開設手順はこちら(画像付きで解説)

▼ NISAはSBI証券がおすすめな理由

※完全無料・スマホで最短翌日開設

新NISAとは?知らないと損する「非課税」のしくみ

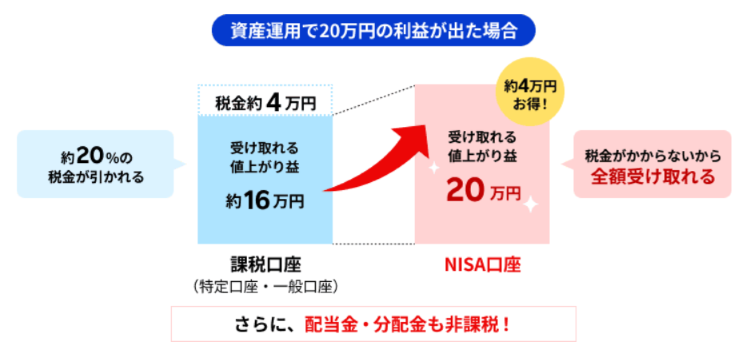

NISAとは、投資で得た利益に税金がかからない、国が作った制度のこと。正式名称は「少額投資非課税制度」です(出典:金融庁「NISAを知る:NISA特設ウェブサイト」)。

通常、投資で得た利益には約20%の税金がかかります。

たとえば利益が20万円出ても、税金で4万円引かれて手元に残るのは16万円。

でもNISAを使えば、その4万円がまるごと手元に残ります。

出典:楽天証券

「税金ゼロで利益が受け取れる」って、シンプルにすごい制度。長く続けるほど差が大きくなるよ!

2024年から「新NISA」に生まれ変わった

2024年から制度が大幅に改正されて、非課税期間が無期限・投資枠も大幅拡大されました。

旧NISAは期限つきで使いにくかったけど、新NISAは一生使える制度になりました。

50代が今すぐ始めるべき理由【新NISAの5つの特徴】

- 「つみたて投資枠」と「成長投資枠」を同時に使える

- 非課税期間が無期限

- 年間360万円まで投資できる

- 生涯で1800万円まで非課税

- 売っても非課税枠が翌年に復活する

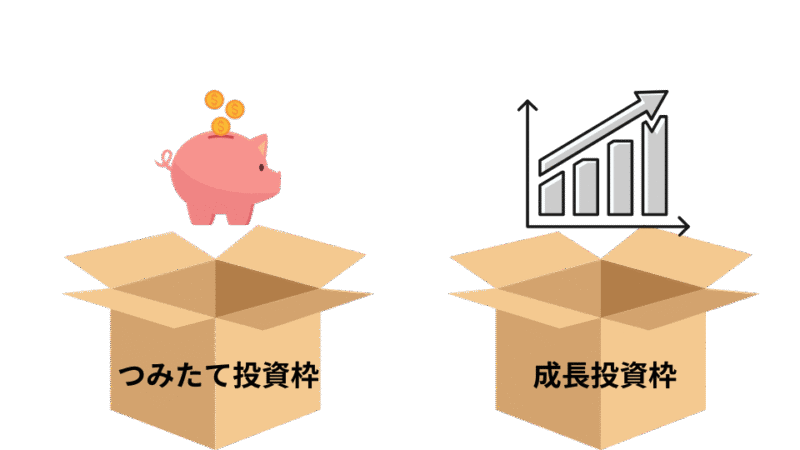

①「つみたて投資枠」と「成長投資枠」が両方使える

新NISAには2つの枠があって、同時に使えるようになりました。

つみたて投資枠:金融庁が認めた投資信託・ETFを積立

成長投資枠:投資信託・個別株・ETF・REITなど幅広く投資可能(出典:金融庁「NISAを知る:NISA特設ウェブサイト」)

積立をメインにするなら、成長投資枠は使わなくてもOKです!

②非課税期間が「一生涯」に

旧NISAは非課税期間に期限があって、「期限が来たタイミングで暴落していたら…」というリスクがありました。

新NISAは一生ずっと非課税のまま保有し続けられます。長期投資では、たとえ一時的に下がっても回復する時間があります。無期限になったことで、50代から始めても焦らず長期で運用できます。

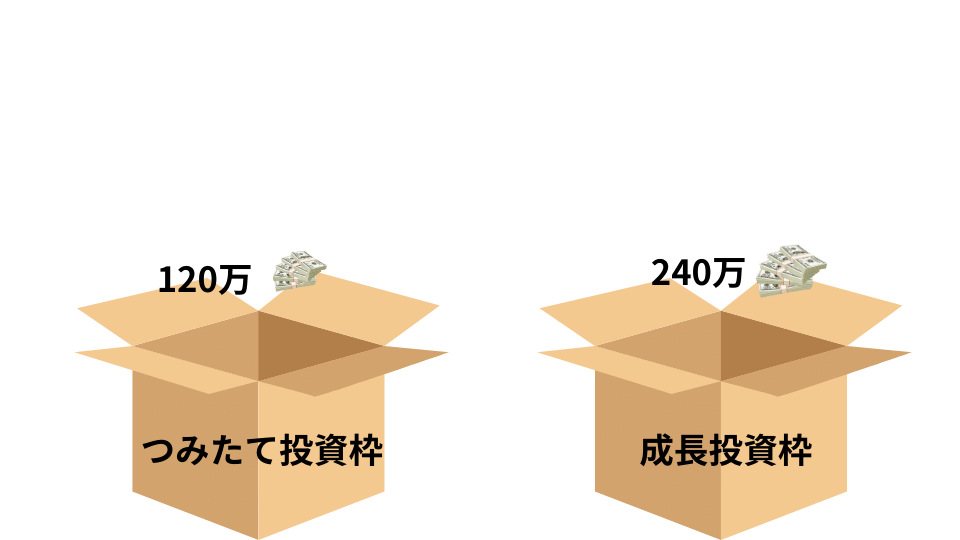

③年間360万円まで投資できる

つみたて投資枠(年120万円)+成長投資枠(年240万円)で、合計年間360万円まで非課税で投資できます。

つみたて投資枠だけでも月最大10万円まで積立が可能。まずはここから始める人がほとんどです。

④生涯で1800万円まで非課税

旧NISAの上限(最大800万円)と比べて、大幅に拡大されました。老後資金や教育資金の準備がしやすくなったと感じている方が多いです(出典:金融庁「NISAを知る:NISA特設ウェブサイト」)。

⑤売っても非課税枠が翌年に復活する

旧NISAは一度使った枠は消えてしまいましたが、新NISAは売却した分の枠が翌年に復活して再利用できます。

教育費や住宅リフォームなど、ライフイベントに合わせて売って、また積み立て直すこともできます。

出典:オカネコ

「使いたいときに売って、また使える」って本当に自由度が高くなりました。ライフイベントに合わせて使えるのが嬉しいですね。

「貯金だけでいい」は危険?インフレがお金を目減りさせる

コツコツ貯金してるから、投資はしなくてもいいかな…

その気持ち、すごくわかります。でも今の時代、貯金だけでは資産が「じわじわ減っていく」のが現実です。理由は3つあります。

✔ 物価は毎年上がっている(インフレ)

✔ 銀行の金利はほぼゼロ

✔ 給料はなかなか上がらない

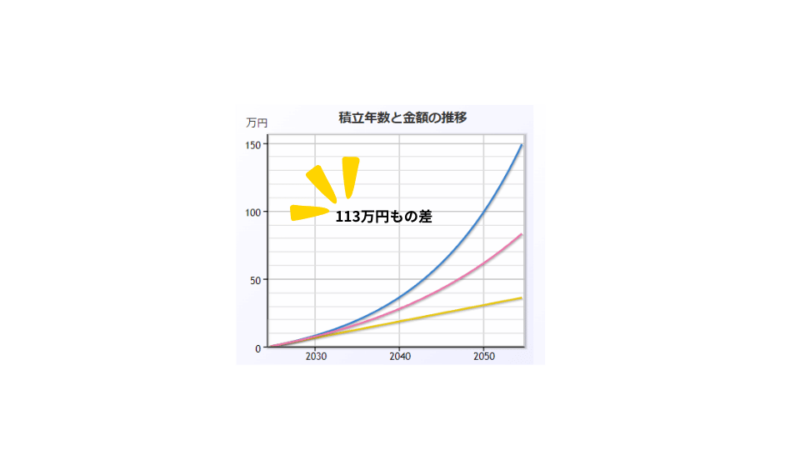

物価が毎年2%上昇すると仮定すると、今の1000万円は30年後には552万円の価値しかない計算になります。

同じ1000円を30年預けると、差は113万円

毎月1000円を30年間積み立てた場合、預ける場所でこれだけ差が出ます。

銀行預金 → 36万円

新NISA(利回り8%) → 149万円

その差:113万円!

「少額でも始めた人」と「やらなかった人」では、10年後・20年後にじわじわと大きな差になっていきます。

▼ 私もSBI証券で始めました。手順は次の記事で

※完全無料・スマホで最短翌日開設

何を買えばいい?投資信託の選び方

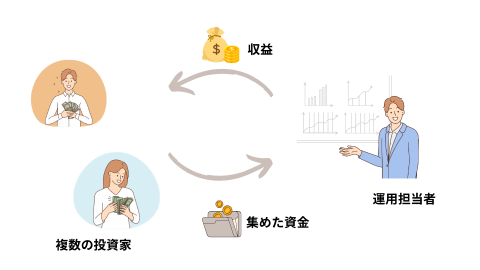

新NISAで買うものは、まず「投資信託」から始めるのがおすすめです。

投資信託とは、多くの人からお金を集め、プロが運用して利益を分配する仕組みのこと。自分で株を選ぶ必要がなく、一度設定すればあとはほったらかしでOKなので、忙しい方にぴったりです。

良い投資信託を選ぶ3つのポイント

- 手数料が安いもの(販売手数料ゼロ・信託報酬0.2%以下)

- 純資産額が大きいもの(目安100億円以上)

- インデックスファンドを選ぶ

①手数料はとにかく安くおさえる

投資信託にかかる手数料は主に3種類。中でも毎日じわじわかかる「信託報酬」が長期投資では最重要です。

買うとき:販売手数料(ネット証券ならほぼ0円)

保有中:信託報酬(目安0.2%以下を選ぶ)

売るとき:信託財産留保額

信託報酬が0.1%違うだけで、30年後には数十〜百万円の差になることもあります。

②純資産が大きいものを選ぶ

純資産とは、その投資信託に集まっているお金の総額のこと。純資産が大きいほど途中で運用が終了するリスクが低く、安定して長期投資しやすいです。目安は100億円以上。

③インデックスファンドを選ぶ

投資信託には「インデックス型」と「アクティブ型」の2種類があります。

- インデックスファンド:市場平均に連動(低コスト・初心者向け)

- アクティブファンド:市場平均を上回ることを目指す(高コスト)

実は長期的に見ると、アクティブファンドの多くはインデックスファンドに負けています。コストが低くシンプルなインデックスファンドから始めるのがおすすめです。

私はインデックスファンド一択です!難しいことを考えずに、たんたんと積み立てています。

迷ったらこの2本がおすすめ

多くの投資家に選ばれている、王道の2本です。

eMAXIS Slim 全世界株式(オールカントリー)

世界中の株式に分散投資できる。信託報酬:0.05775%

eMAXIS Slim 米国株式(S&P500)

米国の主要500社に投資できる。信託報酬:0.08140%

悩んだらこの2本から選べば間違いないです。私は今はオルカンを積み立てています

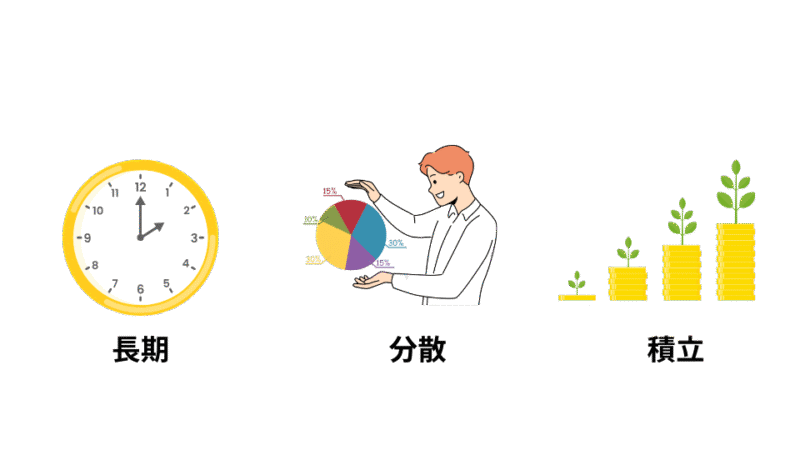

投資が怖い人へ。リスクを下げる「長期・分散・積立」の力

「投資って、損するんじゃないの?」

そんな不安を持ってしまうこともありますよね。確かに投資にリスクはゼロではないです。でも、「長期・分散・積立」の3つを守ると、リスクは大きく下げられます。

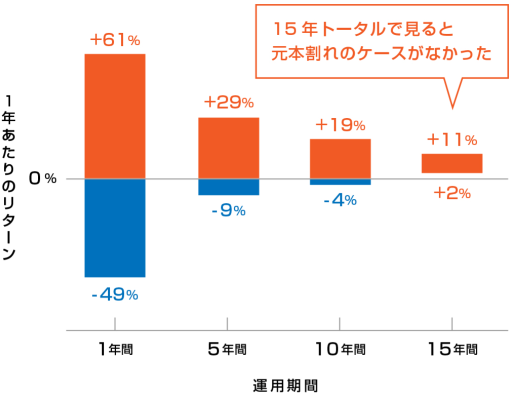

長期:時間を味方につければ、マイナスになりにくい

株式市場は短期的には大きく上下しますが、長く保有するほどプラスになる可能性が高くなります。

投資期間別のS&P500年率リターン

S&P500に15年以上投資してマイナスだったという報告は過去にはないです。。時間が最大の武器になります。

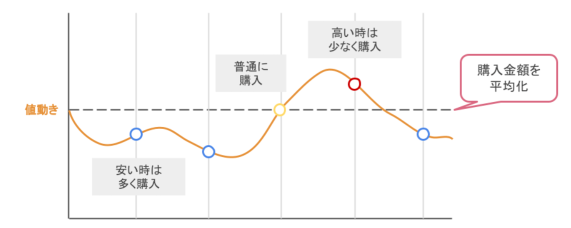

分散:世界中に投資して、1カ国の影響を受けにくくする

投資信託は1本買うだけで、自動的に世界中の企業に分散投資されます。全世界株式なら、アメリカ・日本・ヨーロッパ・新興国など50カ国以上に分散されるので、特定の国が下がっても影響が小さくなります。

また、毎月コツコツ積み立てることで「時間の分散」もできます。高いときも安いときも一定額を買い続けることで、平均購入価格をならせます。

積立:月100円からでいい。続けることが最強の戦略

一度設定すれば毎月自動で買い付けされるので、タイミングを気にしなくていい・忘れても大丈夫なのが積立のメリットです。

投資が不安な方は、最初は少額から、慣れてきたら積立額を増やしていきましょう。

月3万円を20年積み立てると(利回り5%)、元本720万円が約1200万円以上になる可能性があります。

※利回り5%で計算した場合(過去実績より低めに設定)

「早く始めて、長く続ける」これが大事だと実感しています。難しい知識は実践しながら学んでいきましょう。

証券会社の選び方|ネット証券のSBI・楽天が正解な理由

新NISAを始めるには証券会社の口座が必要です。おすすめは、手数料が安くて取扱商品が豊富なネット証券。特にSBI証券か楽天証券がおすすめです。

銀行の窓口で相談したらダメなの?

銀行の窓口は手数料が高い商品を勧められることもあるので要注意です

SBI証券・楽天証券がおすすめの理由

・販売手数料が0円

・取扱商品が豊富(低コスト商品も充実)

・ポイントが貯まる・使える

・スマホで完結・操作が簡単

SBI証券の口座開設手順はこちら↓

始める前に確認すること

投資を始める前に、確認してほしいことがあります。

✔ 生活防衛資金を確保する(いざというときの備え)

✔ 家計を見直して「投資に回せる額」を把握する

生活防衛資金の目安

1人暮らし・共働き:生活費の3カ月分

家族の生計を支えている場合:生活費の6〜12カ月分

投資は「余裕のあるお金」でやるのが基本です。でも完璧に準備が整ってから…と待っていると、始められないまま何年も過ぎてしまいます。

私は貯金と投資を並行してスタートしました。実践しながら学べることも多いので、特に積立期間が多く取れない方は検討してみて下さい。

よくある質問

まとめ:新NISAで、お金に働いてもらう生活を始めよう

▼ 口座開設は無料。まず作るだけでOK

※完全無料・スマホで最短翌日開設

- 新NISAは利益に税金がかからない国の非課税制度。非課税期間は無期限

- 投資信託(オルカン・S&P500)を毎月積み立てるだけでOK

- 「長期・分散・積立」の3つを守ればリスクは大きく下げられる

- 50代から始めても15年後は65歳。時間は十分にある

今日できる最初の一歩は、SBI証券の口座開設ページを開くこと。無料で、スマホで10分あれば申し込みできます。積み立て設定は開設後でもできるので、まず口座だけ作っておくだけでもOK。

私も最初は怖かったです。でも今では、「なんで後回しにしてたんだろう」と思っています。

まずSBI証券の口座を開こう(無料・10分)

口座開設は無料。スマホで申し込み完了!

NISAを始めた理由についての詳しい話はこちら。

お金の全体の流れを確認したい方はこちら。

※当ブログの内容は情報提供を目的としたものであり、特定の金融商品の勧誘や個別の投資助言を行うものではありません。投資・保険などの最終的な判断は、ご自身の責任でお願いいたします。