本当に必要な保険は3つだけ|保険料を見直して年42万円削減した話

毎月けっこうな保険料を払ってるけど、本当に全部必要なのか…。何を残して何を解約すればいいかわからないんです。

私も同じでした。3本解約して年42万円節約できた経験からお話しします。

こんにちは、ゆなです。

貯蓄型保険に3本加入して毎月4万円近くを払い続けていました。「保険も貯金もできて一石二鳥」と信じていたのですが、実態は手数料が大きい非効率な商品でした。

見直したとき、中途解約で合計100万円ほど損しました。それでも見直してよかった。今は月5,000円以内の保険料で、本当に必要な保障だけを持てています。

「今入っている保険が全部必要かどうかわからない」という方のために、保険の整理方法をまとめました。必要な3つだけ残せば、固定費が大きく下がり、その分を貯金や投資に回せます。

- 保険は何のために入るのか

- 保険を見直すべき理由

- 本当に必要な3つの保険

- 不要な保険の見分け方

結論から言うと、保険は3つだけあれば十分です。それ以外を解約すれば、年間で数万円の節約になることがあります。

▼ 今すぐ保険を見直したい方はこちら(無料)

※完全無料・相談実績55万件以上

保険は何のために入るのか

保険の目的は一つだけ。「起きる可能性は低いけど、万が一起きたら生活が立ち行かなくなる事態」に備えることです。

逆に言うと、損失が小さければ、貯金で備えれば十分です。

保険で備える:低い確率・大きな損失(例:一家の大黒柱の死亡、交通事故で相手を死傷など)

貯金で備える:損失が小さいケース(確率の高低を問わず)

また、日本は公的保険が充実しています。まず公的保険でカバーできる範囲を確認してから、「足りない部分だけ民間保険で補う」のが基本です。

高額療養費制度:月の医療費が一定額を超えると国が負担してくれる制度。月収30万円程度の会社員なら、1ヶ月の自己負担上限は8万円ほどです。

傷病手当金:病気やケガで働けなくなった場合、最長1年6ヶ月、月給の約2/3を受け取れます。

この考え方を知らないまま保険に入ると、「不安だから」「何かあったら怖いから」と、必要のない保険を次々と契約してしまいます。

私も知識不足から、貯蓄型保険に3本も加入していましたが、見直しした結果、年42万円の節約になりました。

保険を見直すべき2つの理由

理由①:固定費の削減に効果が大きいから

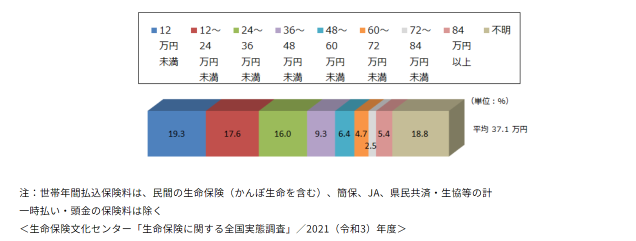

生命保険文化センターの調査によると、世帯の年間払込保険料の平均は37万円超(月3万円弱)です。

出典:令和3年度 生命保険に関する全国実態調査(生命保険文化センター)

この金額には医療保険が含まれていないことも多く、実際の支払いはさらに高くなりがちです。

保険は一度見直せば、毎月自動的に節約が続く固定費。食費を削るより、はるかにコスパがいいです。

理由②:浮いたお金を本当に使いたいことに回せるから

ムダな保険料を払い続けている間、その分の貯金も投資も旅行もできていません。

私が保険料を年42万円ほど削減できたことで、毎月3万5千円ほどが自由に使えるお金になりました。そのお金が今のNISA積み立てと旅行費用の一部になっています。

▼ 私が保険の見直しに使ったサービス

※完全無料・相談実績55万件以上

保険相談が初めての方は、こちらの準備リストもどうぞ。当日に聞くことがはっきりします👇

本当に必要な3つの保険

家族構成や資産状況によって変わりますが、まずこの3つを基準に考えると整理しやすいです。

- 掛け捨ての生命保険(扶養する家族がいる場合)

- 自動車保険(対人・対物は限度額無制限で)

- 火災保険

必要な保険①:掛け捨ての生命保険

自分が亡くなったとき、生活に困る家族がいる場合に必要な保険です。子どもの生活費・教育費を残す必要があるなら、これだけは入っておくべきです。

掛け捨てなら月5,000円以内で十分な保障が得られることがほとんどです。収入保障保険なども検討してみてください。

独身・子どもがいない場合は、死亡保障は不要なことも多いです。

必要な保険②:自動車保険

事故で相手にけがを負わせた場合、最悪のケースでは億単位の補償が必要になることがあります。

任意保険は対人・対物賠償を「無制限」で設定するのが基本です。強制加入の自賠責保険だけでは補償額が足りません。

▼ 自動車保険は一括比較で選ぶのが正解

必要な保険③:火災保険

火災・風水害・盗難など、建物や家財への損害を補償してくれる保険です。

賃貸で入居時に加入した火災保険を継続している場合、補償内容と保険料を比較して、ネット型の割安な保険に自分で変更することが可能です。火災保険は中途解約しても残りの保険料が返金されるので、比較して乗り換えても損になりません。

▼ 火災保険も比較してから選ぶと割安になります

不要な保険の見分け方

今入ってる保険、不要なものもあるのかな…

「貯蓄型保険・学資保険・外貨建て保険」あたりは特に要注意です。保険と貯金の役割を分けて考えることが大前提。私はここを見落として損しました。

医療保険|公的保険を先に確認する

日本には「高額療養費制度」があり、月の医療費が一定額を超えると国が負担してくれます。月収30万円程度の会社員なら、1ヶ月の自己負担上限は8万円ほどです(出典:全国健康保険協会「高額療養費(患者負担の限度額)について」)。

また、働けなくなった場合は「傷病手当金(最長1年6ヶ月、月給の約2/3)」も受け取れます(出典:全国健康保険協会「傷病手当金|給付と手続き」)。

ある程度の貯金があれば、医療保険は入院時の差額ベッド代のことを考えて加入するかどうか判断すれば十分な場合が多いです。

貯蓄型保険・学資保険|保険と貯金は必ず分ける

貯蓄型保険は「加入した時点で手数料が大きく引かれる」ため、貯金としての効率が悪いです。中途解約すると元本割れがほぼ確実で、満期になっても利回りはごくわずか。

保険は保障のため・貯金は資産形成のためと、役割を分けて考えることが大切です。

学資保険も同様で、長期間の資金拘束・低利回り・中途解約の元本割れリスクを考えると、NISAなど他の方法と比較してから判断するのがおすすめです。

外貨建て保険・変額保険

為替変動による元本割れリスクがあり、手数料も高めです。「保険と投資を一緒にしない」という原則からも外れています。

まとめ:保険の見直しは固定費削減の一番の近道

保険を整理する2つのポイント

① 公的保険(高額療養費・傷病手当金など)でカバーできる範囲を把握する

② 民間保険は「保障と貯金を分けて」、本当に必要なものだけ残す

私は月4万円(年48万円)の保険料を見直して、月5,000円以内(年6万ほど)に下げることができました。年42万円ほどの削減です。

100万円損したのは確かに痛かった。でもそこから動かなければ、今も毎月4万円を払い続けていたことを考えると、見直してよかったと思っています。

自分の保険が適切かどうか、一人で判断するのは難しいです。私はプロのFPさんに相談して初めて、「これは不要」「これは必要」が整理できました。

▼ 自分の保険が適切か、プロに確認してみる

※完全無料・相談実績55万件以上

保険を整理したら、次はお金の全体像を描くのがおすすめです。

貯蓄型保険を解約すべきか迷っている方はこちら。

FP無料相談でライフプランを立てたら、老後への漠然とした不安がなくなりました。

※当ブログの内容は情報提供を目的としたものであり、特定の金融商品の勧誘や個別の投資助言を行うものではありません。投資・保険などの最終的な判断は、ご自身の責任でお願いいたします。