生活ギリギリで貯金できない…シングルマザーの最初の一歩

毎日ギリギリで、貯金なんてとても無理。通帳を見るたびに、ため息が出ます。

私も長い間、貯金ゼロでした。今日はみんなの実際のデータと、お金を貯めるために私が決めた小さな方法をお伝えしますね。

子どものためにも、貯金しなきゃ。

分かっているのに、月末には何も残っていない。そんな月が続くと、「私の管理が下手なのかな」と思えてきますよね。

でも、母子世帯の約4割は預貯金50万円未満というデータがあります。

同じ状態のお母さんが、それだけたくさんいるということです。

私は元証券会社勤務なのに、30代後半まで貯金がほぼゼロでした。

そんな私が続けられたのは、児童手当を「ないもの」にすること。この記事では、その方法と、私が削らなかったものについてお伝えします。

- 母子世帯の貯金の平均(公的データ)

- 貯金できない大きな原因は「収入」と「子育てにかかる時間」

- 私の場合にできた「児童手当をないものにする」方法

- 節約では解決できない「収入の壁」との付き合い方

シングルマザーの貯金、みんなの本当のところ

まず、公的なデータから見てみます。

母子世帯の貯金のデータ(公的調査より)

- 母子世帯の母の預貯金額は「50万円未満」が39.8%で最多

- 母子世帯の22.5%は「貯蓄がない」

- 母自身の平均年間就労収入は236万円(月の手取りにすると16万円前後)

(出典:こども家庭庁「令和3年度 全国ひとり親世帯等調査」P49/厚生労働省「2022年 国民生活基礎調査」)

約4割が貯金50万円未満で、およそ4人に1人は貯蓄そのものがありません。

貯金ができない状態は、母子世帯ではめずらしいことではない。それが実際の数字です。

うちだけじゃなかったんですね…。

私もこの数字を見たとき、少し力が抜けました。次は、なぜ貯まらないのかを整理してみますね。

貯金できない大きな原因は「収入」と「子育てにかかる時間」

母子世帯の母の平均年収は236万円。月の手取りにすると16万円前後です。

そこから家賃・食費・学用品などの必要経費だけでも、貯金に回せる余白はあまり残りません。

もう一つが、時間です。

一人で子育てをしていると、子どもが小さいほど、子どもにかかる時間が大きくなります。私も、お迎えに間に合う働き方しか選べない時期がありました。

働ける時間が限られると、収入を上げること自体が難しくなります。

子どもが体調を崩せば、仕事に行けないこともあります。この時期に貯金が進まないのは、収入のこともそうですが、一人で子育てしながらという状況が大きくかかわってきます。

家計の中で、削れるところが無いんですよね…。

私もそうでした。次で、その中で私にできたことをお伝えしますね。

私の場合は、児童手当を「ないもの」にして貯めた

私はお金を扱う仕事をしていたのに、貯金がない。

当時は、同僚の結婚式があるたびに服を新調したり、誘われれば飲みに行く。入ったお金が、そのまま出ていく暮らしでした。

恥ずかしい過去ですが、貯めないといけない。そう思ったのは、子どもが生まれたときでした。

子どもには、やりたい人生を送ってほしい。そのために、少しでも貯めたいと思いました。

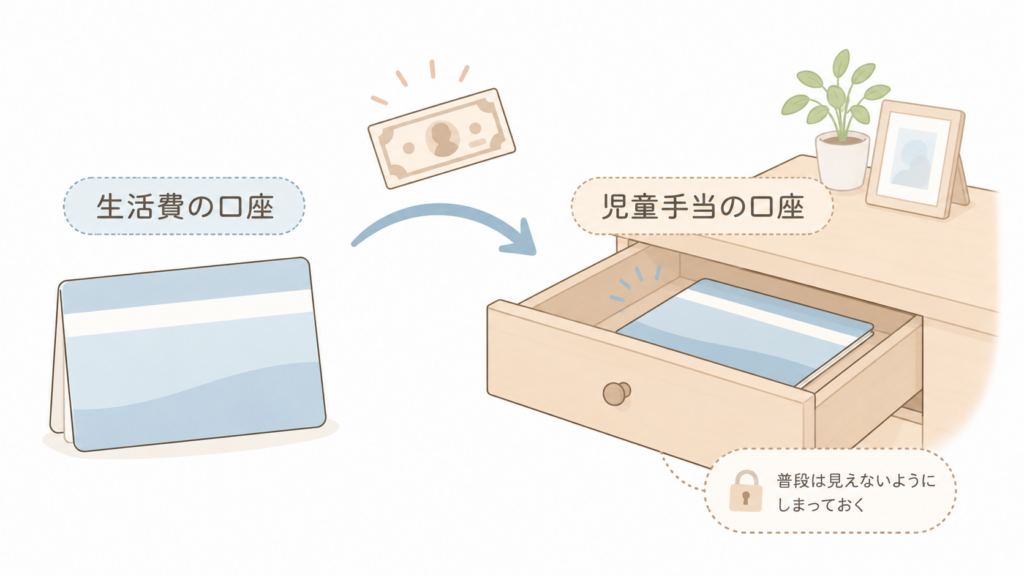

児童手当の口座を分けて、普段は見ない

収入がすぐに増えるわけではないので、私にできたのは、児童手当を生活費と分けることでした。

児童手当が生活費とは別の口座に入るようにして、その口座は普段見ないようにする。目に入らなければ使う機会も減るので、意志の力に頼らずに済みました。

児童手当を「ないもの」として私がやったこと

- 児童手当の振込先を、生活費と別の口座にする(自治体の窓口で変更できます)

- その口座の通帳やアプリは、普段目に入らない場所へ

児童手当は、今の制度では高校生の年代まで支給されます。

すべて貯めれば200万を超えます。大学資金として、大きな支えになりました。

それでも実は、使ってしまった時がありました。

あとで戻して貯めましたが、一度使うと「今月もいいか」となりやすいと感じて、最初から目に入らない形に変えました。

心の余裕は、削らない

ごほうびもコンビニも、食べたいものも、削れるものは全部削る。がまん一色の節約をしていた時期があります。

子どもとの大切な時間、その時にしかできないことを、「お金がかかるから」と減らしていたかもしれません。

今振り返って、一番後悔しているのはここです。

削ってはいけないことも、削っていたかもしれない。

だから今は、心が満たされるお金の使い方をしようと思っています。

私のような、がまん一色にならないためにも、残したい出費は、月3,000円のように「ごほうび予算」として先に枠にしておくと、罪悪感なく使えます。

使っていい予算があると、貯めることも続けられそうな気がします。

節約で解決できない「収入の壁」は、一人で抱えない

ここまでは、支出側の話です。

ただ、児童手当と節約だけでは解決しない問題も残ります。収入そのものが少ない、という壁です。

収入は、簡単には増やすことができないのが現状です。

教育費はいつ、いくら必要なのか。今のペースで、この子の進路に間に合うのか。ここが見えないまま一人で抱えると、不安だけがふくらんでいきます。

私も長い間、家計のことは、一人で抱えていました。

でも実際は、お金がギリギリの家計ほど、数字の整理で変わる幅が大きいと感じました。

「うちの数字」が見えると、不安は小さくなる

私はFPさんの無料相談で、教育費も老後も含めた「うちの場合の数字」を表にしてもらいました。

最初は、足りない金額に落ち込みました。それでも、漠然とした不安が数字に変わると、やることがはっきりします。

もう一つ大きかったのは、「いくら貯めればいいか」が分かると、「使えるお金はあるのか」「今は貯めることに専念しないといけないのか」も分かることでした。

我慢ばかりの生活から解放されたのは、ここからです。

私が実際に相談したときの流れや、正直な感想はこちらにまとめています。

「無料って逆に怪しくない?」と思っていた頃の私と同じ方は、先にこちらをどうぞ。

「うちの場合は、いくらあれば足りるんだろう」と思ったら、一度プロに数字にしてもらうのが早いです。

私はこれで、気持ちがずいぶん楽になりました。無料なので、合いそうなら試してみてください。

※相談は何度でも無料/無理な勧誘はありません

まとめ:貯金には時間がかかる。だから小さくても早く始める

この記事のまとめ

- 母子世帯の約4割が預貯金50万円未満。貯金できない世帯はめずらしくない

- 大きな原因は「収入」と「子育てにかかる時間」。

- 児童手当を別口座に移して「ないもの」にして貯めた

- 心が満たされる使い方は削らない。

- 収入の壁は一人で抱えず、「うちの数字」を整理してみる

お金は、貯まり始めるまでに時間がかかります。

私自身、本当に貯まってきたと感じられたのは50代に入ってからでした。本音を言えば、もっと早く投資も始めたかったです。

大変な時期も、あると思います。

それでも今の私が言えるのは、貯金も投資も、早く始めることが大事だということです。小さいことからでも、一つずつできていくたびに自信がついて、「もっとがんばろう」という気持ちになれます。

家計の整え方から積立までの全体の流れは、こちらにまとめています。

※当ブログの内容は情報提供を目的としたものであり、特定の金融商品の勧誘や個別の投資助言を行うものではありません。投資・保険などの最終的な判断は、ご自身の責任でお願いいたします。